023-68794928

Internal control system

2012.11 行政事业单位内部控制规范(试行),要求2014年起,行政事业单位实施内部控制管理

2014.10 十八届四中全会,将内部控制作为依法治国在行政事业单位治理方面的具体措施

2015.12 确定行政事业单位内控建设目标,明确信息化是内控建设的重要支撑手段

2016.06 关于开展行政事业单位内部控制基础性评价工作的通知,确定了内控信息化在内控体系建设中的重要作用

2017.01 行政事业单位内部控制报告管理制度(试行),将单位内部控制建设常态化,持续改进优化升级

安全规范

节约高效

公开透明

权责一致

对行政经费的支出普遍缺乏严格的控制标准,仍较多采用实报实销制

没有预算或预算编制比较粗糙,预算缺乏约束力,资金使用缺乏预见性

固定资产使用管理仍缺乏相关的内部控制,重购轻管现象比较普遍

缺乏外部监督机制,不能实时监督行政单位内控管理工作开展情况

财务管理与业务控制脱节,未能对业务部门实施必要的财务控制和监督

信息化建设缓慢,信息沟通方面存在严重的信息滞后现象

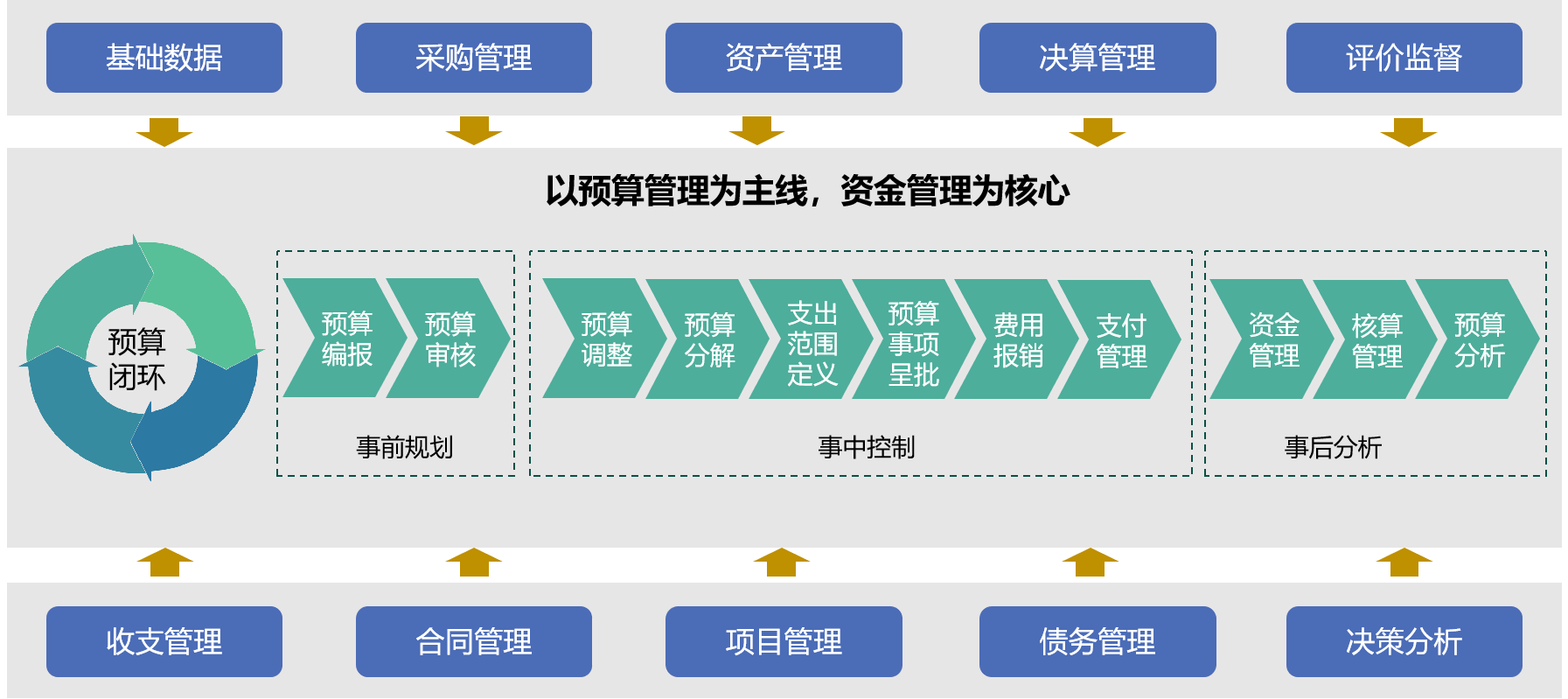

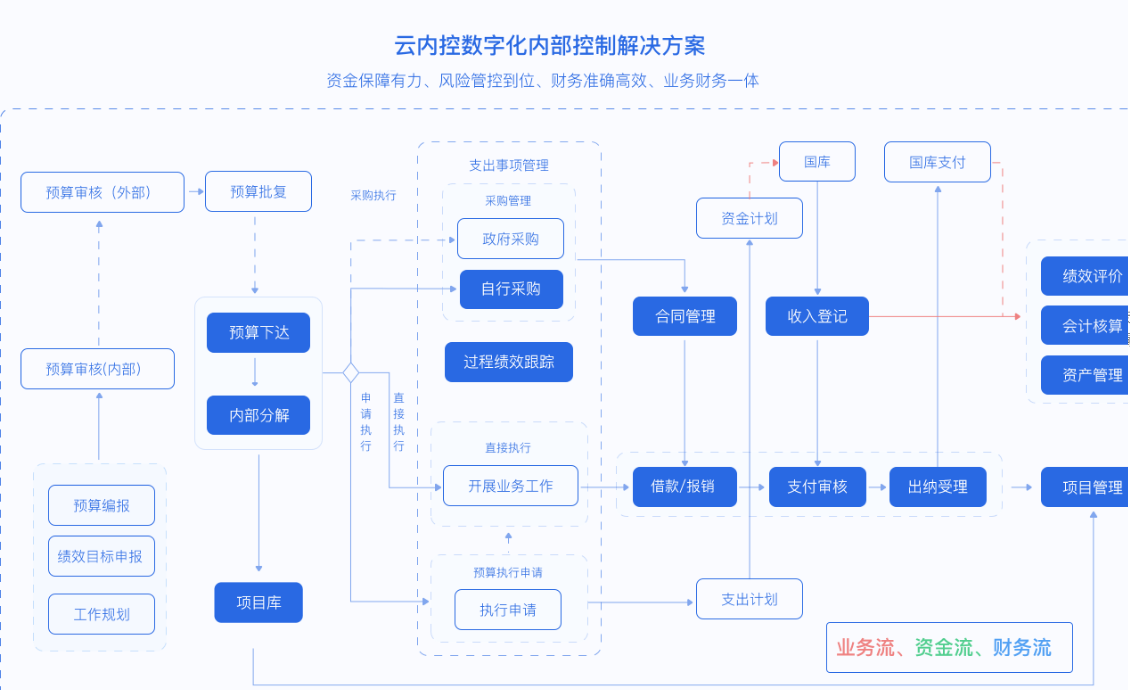

不相容岗位控制,人员变动控制,关键岗位管理,资金审批授权,内部控制点

预算编制、分解、下达,事前费用事项申请与审批,事中费用报销控制执行,事后业务执行情况统计分析,预算执行情况统计分析,预算黄橙红预警显示

进度监控、IP异常监控预警、预算黄橙红预警、预算执行同期分析、大额支出监控、借款预警、资产配置监控、资产分类监控、合同预警

从固定资产采购,至验收入库、领用归还、转移调拨、巡检维修、报废处置、盘点整个生命周期的全过程精益管理

合同印花税、合同变更、合同分期执行、合同归档、合同统计

预算层层分解

进度预警

权限控制

实现对收支业务全过程的实时控制和统计分析

一次录入、数据共享、拒绝重复

管控生命周期

生成资产卡片账

生成会计科目明细账

对接外部系统

提供数据查询 统计和分析

项目支持

项目收入

项目状态

项目报表

合同审查、要素录入

影像上传

执行申请与审批

归档、查询

分析、预警

全流程控制,减少风险

自动取数

合同共享

采购全程透明控制

自动生成支付指令

支付代码自动转换

自动生成台账

智能预警

随时随地办理各类财务申请与审批事项,查询预算收支、合同、资产等数据分析

023-68794928

扫码咨询